热门文章

-

阅读:121645

阅读:121645 -

阅读:114068

阅读:114068 -

阅读:121012

阅读:121012 -

阅读:110853

阅读:110853 -

阅读:124193

阅读:124193 -

阅读:68100

阅读:68100 -

阅读:65968

阅读:65968 -

阅读:52216

阅读:52216 -

阅读:32856

阅读:32856 -

阅读:19123

阅读:19123

P2P模式或可为融资租赁机构提供助力

发布时间:2014-09-30 分类:趋势研究

目前p2p行业已有爱投资、e租宝、积木盒子、拾财贷等杀入2万亿的融资租赁行业。随着拥有物权保障的融资租赁的进入,当前快速成长中的p2p行业,又迎来一股清新空气,对于投资人来说多了一个靠谱的理财渠道,对于承租的实体经济企业又多了一个低成本的融资渠道。

2013年随着余额宝红遍大江南北,中国互联网金融元年正式开启。而P2P模式作为互联网金融的主要元素,在市场的关注下正在爆发成长。截止2014年6月P2P平台已经超过1300多家,预计2014年p2p平台交易规模将突破3000亿,而这个数字在2013年是1000亿,在2012年是200亿。

随着大批量上市公司和风险投资大鳄的进入,目前整个行业竞争的激烈程度远远高于当年的团购大战。但是,实际上就P2P的众筹本质来看,行业机会要比我们看到的更多。目前大多数平台主要着眼于个人借贷关系的去中心化。但实际上,银行类的P2P业务已经给传统网贷提供了一个思路,在资产证券化的可行通道前提下,对于投资端有更多选择,对于融资端也有更大的想像空间。诸如P2P的另一种可行性模式——P2P与融资租赁的对接。

融资租赁是上世纪末在国内兴起的一种融资(担保)模式,融资方(承租人)向设备提供商(出租人)以设备使用报酬(或租金)作为持续偿还本息,获取设备一定期限使用权,在租期届满、租金支付完毕后,融资方(承租人)获得相应设备的所有权。而专业的融资租赁机构或保理银行则在其中担当融资服务。项目的实施过程中,实际上是物权从出租人-融资租赁机构-承租人的转移过程,与目前部分有抵押贷款模式类似,但有抵押贷款不存在物权的转让,而融资租赁则是物权与资金流的逆向转让过程。

就中国目前金融局势来看,假设银根将进一步收紧,这也导致资金渠道收窄。相当多的融资租赁机构业务杠杆不能放大,盈利能力受限;对一些进口大型设备制造商,也常常面临市场困境,进口设备盈利前景良好,但承租方仍需苦苦融资租赁机构的资金窗口;对于承租机构来说,设备供应不足也可能导致错过行业发展良机。

在这种情况下,或许P2P模式或许可以为融资租赁机构提供助力。

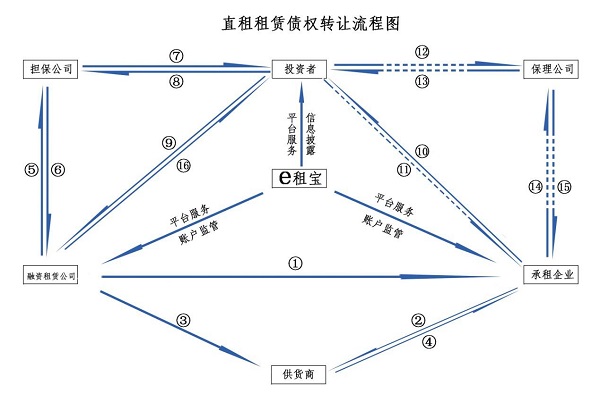

目前融资租赁P2P行业模式示例图:

流程说明:

1.签订融资租赁合同 2.承租企业选定设 3.签订购货合同 4.交货验收,售后服务5.债权转让担保 6.担保公司风险审查 7.提供履约担保 8.投资者风险评估 9.购买债权 10.定期付息还本 11.投资者行使债权人权利 12.申请赎回 13.保理公司回购债权14.定期付息还本 15.保理公司行使债权人权利 16.融资租赁公司连带偿付。

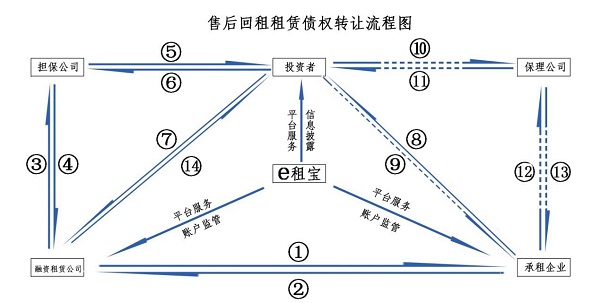

流程说明:

1.签订融资租赁合同 2.回租设备 3.债权转让担保 4.担保公司风险审查5.提供履约担保 6.投资者风险评估 7.购买债权 8.定期付息还本 9.投资者行使债权人权利 10.申请赎回 11.保理公司回购债权 12.定期付息还本

当前P2P行业内,有爱投资、积木盒子、e租宝、拾财贷四家开展有融资租赁项目。

无论哪个平台采取的哪种模式,实际上都能解决物权和债权的对接,对投资人实际上有更实际的保护,而平台则发挥类似支付宝的功能,在债权未尽之前,投资人通过平台享有物权,而这种形式也许能够化解目前中国P2P平台信用体系缺乏的问题,而且就其实际意义来说,新设物权要比债权人抵押更为有效与真实。当然,其中应该会有一定的合规操作要求,且不在本篇初探中详尽研究。

就融资租赁行业本身来看,行业需求大,盈利能力稳健,但资金缺口问题也一直比较严峻。如果能够通过P2P模式切入,或许会成为P2P服务实体经济的又一个典范窗口。同时,融资租赁业务行业门槛较高,这需要有综合金融管理能力,一些资本雄厚,金融从业经验丰富的平台机构或许在该领域能够有代表性优势。

来源:中国日报网