热门文章

-

阅读:119762

阅读:119762 -

阅读:113962

阅读:113962 -

阅读:120893

阅读:120893 -

阅读:110739

阅读:110739 -

阅读:110414

阅读:110414 -

阅读:68003

阅读:68003 -

阅读:65860

阅读:65860 -

阅读:52108

阅读:52108 -

阅读:32743

阅读:32743 -

阅读:19007

阅读:19007

2017支付行业变局的黑天鹅及真假风口

发布时间:2017-01-05 分类:趋势研究 来源:零壹财经

新的一年开始了,又到了辞旧迎新的时候。从一个行业发展的角度来看,未来就孕育在过去之中,是没法谈所谓的旧与新的。就支付行业而言,2016年有着不同的意义,使得2017年也变得扑朔迷离,既有潜在的黑天鹅,也有真真假假的风口。

如果要用一个词总结支付行业的2016,笔者愿意用“惊变”二字;如果要用一个词来展望2017,笔者愿意用“未知”二字。如果你对支付行业感兴趣或者是从业人士,不妨读读本文吧。

三言两语勾勒支付2016

对支付行业而言,2016年有着不同的意义。从行业的角度,这一年发生了很多事情,比如三类账户确立、网联框架出台、扫码支付合规、收单业务费改以及手机Pay的短暂兴衰……这些事情的发生又衍生出很多现象,比如巨额罚单、续展延期、牌照并购潮、巨头提现收费、传统金融布局新兴支付等等,这些变革均对行业有着重大影响,一年出来一个就够行业消化,更何况是一年之内的密集出台。在此,笔者不想流水账式记录,也不想重复重点事件的观点解读,不妨截取几个视角,简单勾勒下2016年支付行业的变局。

市场份额:第三方支付“攻势”凶猛

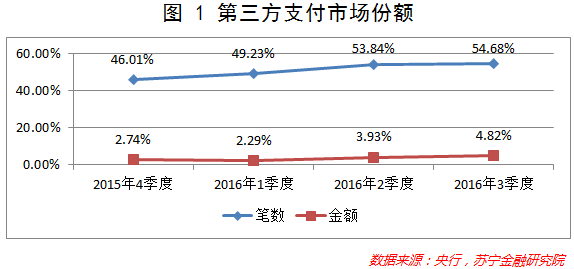

市场份额是会说话的。央行数据显示,2016年1-3季度,第三方支付机构共处理网络支付业务1111.42亿笔,合计金额68.27万亿元;而同期银行业金融机构共发生电子支付业务991.32亿笔,合计金额1884.61万亿元。在笔数上,第三方支付已经实现了超越,金额上的差距虽然很大,但一直保持着缩小的趋势。

从市场份额【第三方支付网络支付业务量÷(第三方支付网络支付业务量+银行电子支付业务量)】上看,2016年2季度开始,第三方支付在网络支付笔数上实现了逆袭,金额占比触底回升,且在3季度延续了升势。可见,从市场份额变迁的角度看,第三方支付在2016年依然处于“攻势”,高速发展的朝气仍在。困难和问题虽多,但增长依旧,这大概可算作第三方支付2016年最让人欣慰的地方。

竞争环境:银联反击与银行觉醒

在大数据金融时代,支付的目的虽然没有实质改变,但支付的价值已经远远超出了支付本身。支付不再仅仅是交易双方为完成交易而进行的货币债权转移的工具,支付活动所掌握的客户信息、交易信息等各类数据经由大数据金融的开发利用,成为智能营销和大数据风控的重要支撑。对互联网金融而言,第三方支付的存在更是使得其得以建立独立于银行之外的账户体系,大大加速了其“脱媒”的进程,与银行的关系从依附到独立甚至竞争。

支付一直是银联的主业,银联在2016年先后通过云闪付(发行闪付卡、闪付POS、手机Pay等)、扫码支付等,对第三方支付展开反击,战局刚刚拉开。同时,意识到支付价值本身的蜕变,银行也不再把支付视作创造中间业务收入的普通业务,而是开始将其视作内部信息整合、客户整合以及各类银行业务开展的基石,真正开始觉醒,并作出反应。关于这一点,大家不妨从以下几个迹象感受一下。

作为最主要的服务窗口,目前各大银行的手机银行越来越有互金范儿,支付转账开始被放在黄金位置。前几日中国银行APP改版,其展现风格和苏宁金融APP如出一辙,风格转变的背后是思路的转变。此外,扫码付的松绑、银行三类账户新规等,也为银行在支付业务上发力扫清了障碍。

巨头觉醒,注定2017年市场竞争将更加激烈,第三方支付的从业者要打起十二分精神。对消费者而言,倒是好消息来了,不出意外,支付补贴的红利期马上就到了。

政策环境:普惠定位与套利空间消失

2016年作为互联网金融监管元年,政策环境的确是最大的变数,支付行业也是如此,不过笔者已经有很多解读,这里不再赘述。对第三方支付而言,最大的影响在于普惠金融定位的确立和政策套利空间的消失。前者体现在账户限额控制和不得为金融机构开立支付账户上,后者则表现为央行开始在转接清算、反洗钱、账户实名等各方面对银行和第三方支付一视同仁。

在新的政策环境下,单纯的第三方支付牌照本身已经很难给行业带来额外的红利,面对巨头的觉醒,第三方支付需要找到新的风口和发力点。

2017年的两只黑天鹅

罗振宇在跨年演讲中提到2017年的5只黑天鹅,虽然有网友指出此“黑天鹅”非彼“黑天鹅”(可以被预测的不能称之为黑天鹅),笔者也不妨沿用罗老师的黑天鹅定义,来谈谈第三方支付在2017年将要遭遇的两只黑天鹅。

网联上线,影响几何?

对已经习惯银行直连模式的第三方支付行业而言,网联平台的上线绝对称得上是足以改变行业格局的大事,关键还在于上线后的运行规则未定,如银行直连模式有没有过渡期?过渡期多久?网联转接清算如何收费?除为银行账户和第三方支付账户提供清算服务,网联能否为第三方支付账户间提供清算服务?等等。而这些规则本身,才是决定网联上线对行业影响大小的关键因素。正是因为这些规则的未确定,笔者才将其视作2017年第三方支付行业的第一个黑天鹅。

清算牌照放开,谁是受益者?

从2015年开始,清算牌照放开就已经被提上日程。前几日,央行等十四部门发布《关于促进银行卡清算市场健康发展的意见》(银发〔2016〕324号),明确了银行卡清算市场的使命和一些基本规则,也许意味着银行卡清算牌照的放开申请已经临近。

清算牌照放开后,市场中会出现一家或数家与银联直接竞争的清算机构,对整个支付行业而言,选择开始多样化,是选边站队还是多头押宝,将影响市场格局的演变。不出意外的话,网联有极大可能获得一张清算牌照,除了网联外,国有银行、第三方支付巨头有没有机会?若是有机会,巨头的战场将集中在清算牌照的申请上,网联本身是否会演变成为中小支付机构抱团取暖的避难所并逐步边缘化?基于此,笔者将清算牌照的放开视作行业的第二只黑天鹅。

第三方支付的真假风口

黑天鹅的存在使得行业发展充满变数,难以看得真切,但并不妨碍我们站在更高的视角来看待行业本身的前景,即所谓的风口。大家之所以关心风口,无非是想知道机会在哪里?陷阱又在哪里?前者是风口,而后者则是伪风口。

聚合支付可能死于清算牌照放开

近期,聚合支付莫名地火了一把,有人将之视作支付行业的颠覆者,对此笔者并不认同,聚合支付只是个阶段性过渡产品,仅此而已。

聚合支付做的事情,是打通主流第三方支付机构的支付通道,在商户端实现一点接入、多工具连接的功能,的确有很大的便利性。但问题在于,聚合支付工具做的事情其实就是获得清算牌照后的网联平台的基础功能,所以,在网联上线前,聚合支付有发展的空间,网联上线后,聚合支付首先就面临合规问题,即没有清算牌照但做着类似的事情;而且,有了网联,商户直接接入网联POS就可以实现对所有第三方支付工具支持,聚合支付自然没了空间。

物联网支付将成为行业破局的新风口

就第三方支付而言,面对银行等巨头的觉醒,正面的硬碰硬是没有意义的,唯有差异化、颠覆性重大创新可以突围,在笔者看来,物联网支付可堪大任。

智能手机的普及使得手机成为第三方支付的主要载体,推动了第三方支付行业开启了第一波繁荣发展阶段。而随着物联网技术的逐步成熟和普及,支付领域有望进入“万物皆载体”的新阶段,智能手环、手表、汽车、空气净化器、冰箱、空调、电视等都可以成为支付的“账户载体”和“受理终端”。作为货币电子化的重要表现形式,支付清算在更广泛范围内实现数字化和虚拟化,引领行业发展再上新台阶。

对第三方支付行业而言,抓住物联网支付大发展的契机,才能在与传统银行的竞争中继续领先半个身位,持续享受市场开拓者的红利。

作者:薛洪言