热门文章

-

阅读:121616

阅读:121616 -

阅读:114067

阅读:114067 -

阅读:121011

阅读:121011 -

阅读:110853

阅读:110853 -

阅读:123910

阅读:123910 -

阅读:68099

阅读:68099 -

阅读:65968

阅读:65968 -

阅读:52216

阅读:52216 -

阅读:32855

阅读:32855 -

阅读:19123

阅读:19123

2018的互联网与银行理财:谁是猛虎 谁为山羊?

发布时间:2018-02-09 分类:行业资讯

近年来,随着全民理财意识的增加,人们的财产打理方式越来越多样化,传统的银行存款规模有所降低,由此带来了互联网理财和新型银行理财规模的高速增长。

2017年互联网理财规模增长超50%

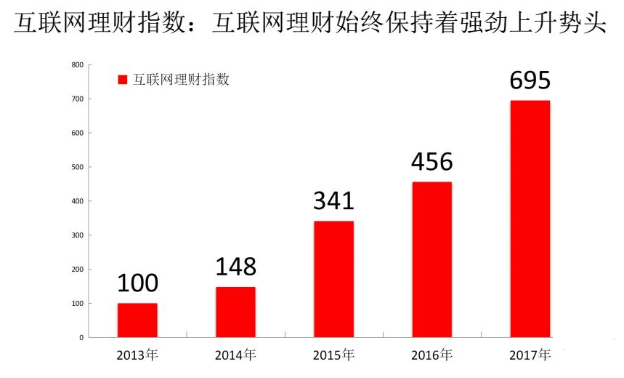

国家金融与发展实验室发布的最新一版《互联网理财指数报告》数据显示,互联网理财规模发展迅速,已由2013年的2152.97亿元增长到2017年的3.15万亿元,预计到2018年将达到5.36万亿,按照5亿多互联网理财客户计算,人均约1万元。

同时,如果延续目前的发展速度,预计到2020年,中国互联网理财规模将达到15.5万亿元,其中,2017年互联网理财规模同比增幅达到 52.39%。

互联网理财指数也因此由2013年的100点增长到2017年的695点,四年时间内增长了近6倍。该指数的上升,体现了互联网理财市场“由阴转晴”,正在由产品收益导向的1.0时代跨越到以服务为导向、以智能高端为典型特征的2.0时代。

《报告》称,由于互联网与金融行业的融合,传统金融市场、基金公司所提供的产品以及服务已很难满足国民财富的管理需求,整体市场出现“供不应求”的局面。数据显示,在250.6万亿元人民币居民可投资资产规模中,金融产品的占比却不足35%。

从产品种类上说,我国资管市场结构在近年于银行理财、保险、公募基金、信托、期货资管“老五样”的基础上,向私募、基金专户、券商资管、私人银行、互联网理财等“新五样”方向有序地迈进。

图为近年互联网理财指数的变化

作为传统资管市场的一个缩影,同样不断在尝试和互联网融合的银行理财在近年的表现怎样呢?

2017 银行理财告别高速增长同业理财缩水51%

实际上,和互联网理财的走势相反,银行理财在前两年迎来了一波“冲高回落”。

近日,银行业理财等级托管中心发布了《2017中国银行业理财市场报告》,2017年银行业理财产品总体增速出现了负增长,较去年同期下降21.94%。

实际上,在2017年之前的几年,银行理财规模整体呈现着扩张的势头。2011年至2015年,银行理财规模的年复合增长率超过了50%,2016年,银行理财产品增速有所下降,不过仍达到23.63%。

由此可见,在互联网理财的高速增长面前,“风水轮流转”,银行理财却走下神坛,但是从资金规模看,银行理财还不是互联网理财可以比拟的。截至2017年底,全国共有562家银行业金融机构有存续的理财产品,理财产品数9.35万只,理财产品存续余额29.54万亿元,相比互联网理财规模的3.15万亿,依然还有近十倍的领先。

图为我国资管市场的各理财种类的占比变化:

银行理财虽然减速,但依旧是市场大头,互联网理财发展迅速,但占比最少

另外引人注意的是,同业理财规模与占比较年初“双降”,存续余额大幅减少3.4万亿元,降幅为51.13%;占比较年初下降11.88%。

所谓银行间同业理财,就是指银行间的理财,购买方也是银行,举例来说,就是A银行的自营资金去买B银行的理财。同业理财的存在曾被质疑是一种“虚假繁荣”,使得杠杆积聚、机构追逐资本利得,同业的扩张存在着一些风险点,包括如果资金链条断裂带来的流动性风险和踩踏抛售。因此,同业理财规模的下降是“去杠杆、防风险”的监管背景,截至2017年末,同业理财规模已大幅回落至3.25万亿,接近2016年初3万亿的规模。

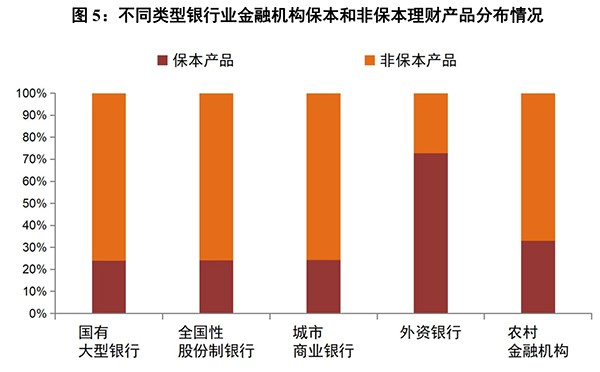

伴随着同业理财占比的下降,同样可能引发风险的非保本理财的规模亦在迎来缩水。截至2017年底,非保本产品占全部理财产品存续余额的75.05%,较年初下降4.51个百分点;保本产品的存续余额为7.37万亿元,占全部理财产品存续余额的24.95%。

图为不同类型银行业金融机构保本和非保本理财产品分布情况:

截至去年年末,全国性股份制银行存续余额为11.95万亿元,较年初减少2.45%,市场占比40.45%,较年初下降1.72个百分点,可见,伴随着互联网理财的快速成长面前,传统金融的“缩影”——银行理财正在收敛锋芒,并不断标准化,以降低出现风险的可能性。